Pflegeversicherung

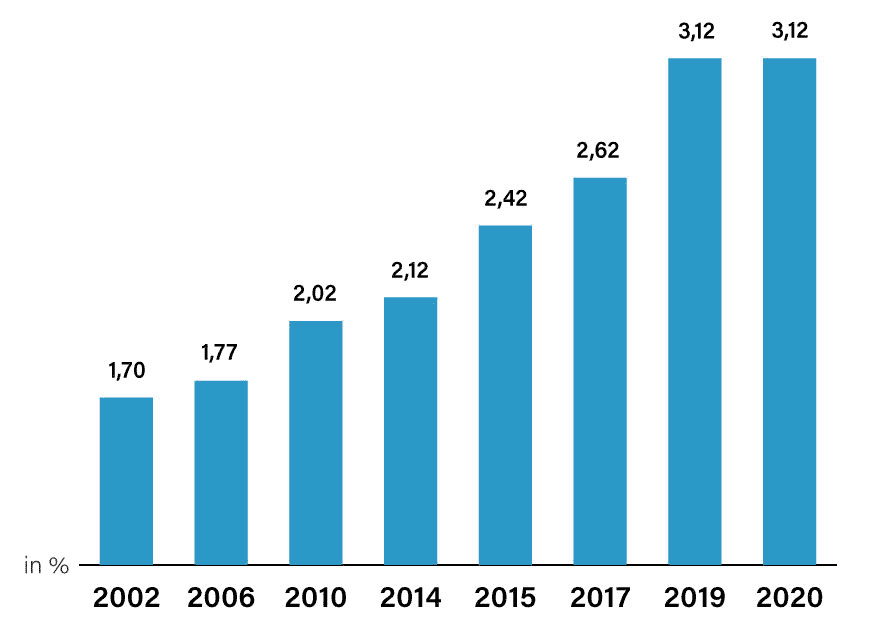

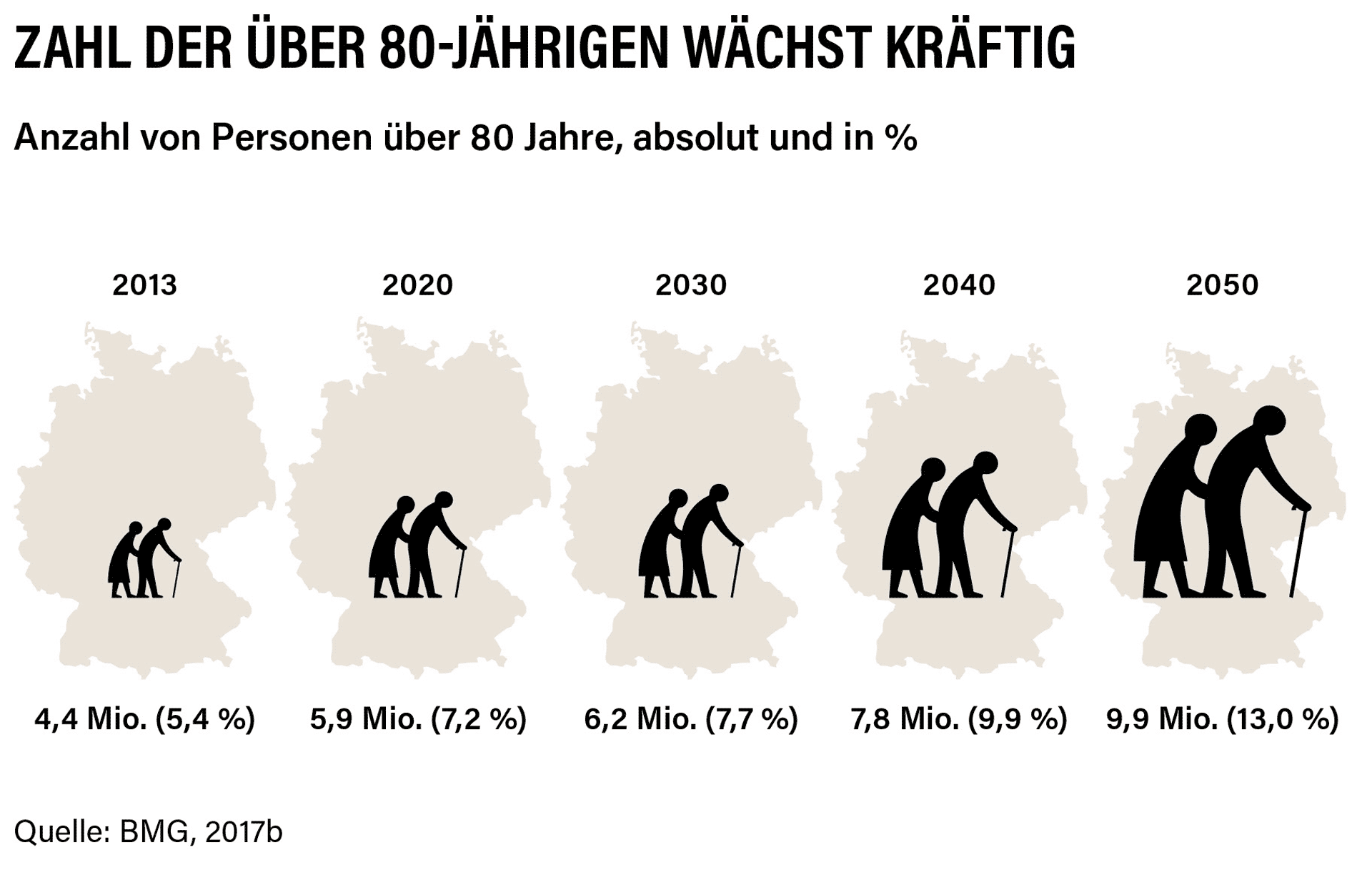

Die soziale Pflegeversicherung ist stärker als alle anderen Sozialversicherungszweige vom demografischen Wandel betroffen. Daher muss sie auf der Finanzierungs- wie auf der Leistungsseite umfassend reformiert werden, um dauerhaft leistungsfähig und finanzierbar zu bleiben.

©AdobeStock Khunatorn

Nachhaltige Strukturreformen unumgänglich

„New Deal“ in der Pflege

Die BDA hat sich mit mehreren gesellschaftspolitischen Akteuren zur Initiative für eine nachhaltige und generationengerechte Pflegereform zusammengeschlossen und Leitplanken für eine zukunftssichere Pflege entwickelt.

Nur Kapitaldeckung ist generationengerecht

Teilkostendeckung beibehalten

Wettbewerbselemente ausbauen

Angehörigenpflege von Beschäftigten unterstützen

Neu seit 1. Juli 2023: Entlastung von Eltern mit mehreren Kindern bis zur Vollendung des 25. Lebensjahres in der Pflegeversicherung

Zum 1. Juli 2023 werden Eltern mit mehreren Kindern in der Pflegeversicherung entlastet. Beschäftigte mit mehreren Kindern werden ab dem 2. Kind bis zum 5. Kind in Höhe von 0,25 Beitragssatzpunkten je Kind entlastet. Der Abschlag gilt bis zum Ende des Monats, in dem das Kind jeweils sein 25. Lebensjahr vollendet hat oder hätte. Danach entfällt der Abschlag für diese Kinder.

Für die häufigsten Fragen hat die BDA ein FAQ und Muster zu Ihrer Unterstützung erstellt:

- Musterbrief zur Information an Ihre Beschäftigten

- Muster Selbstauskunft des Arbeitnehmers zur Kinderzahl - mit Geburtsdatum

- Muster Selbstauskunft des Arbeitnehmers zur Kinderzahl - ohne Geburtsdatum

Informationen erhalten unsere Mitglieder auch in unseren regelmäßigen BDA-Praxisseminaren:

- BDA | Praxisseminar zum PUEG am 9. Juni 2023 >>

- BDA | Praxisseminar zum PUEG am 28. Juni 2023 >>

- BDA | Praxisseminar zum PUEG am 3. August 2023 >>

- BDA | Praxisseminar zum PUEG am 23. Juni 2025 >>

Weitere interessante Links zum Thema:

- GKV SV – Merkblatt zur Elterneigenschaft und zu den berücksichtigungsfähigen Kindern im Hinblick auf die Differenzierung des Beitragssatzes in der Pflegeversicherung nach der Kinderzahl zum 1. Juli 2023

- GKV SV – Grundsätzliche Hinweise zur Differenzierung der Beitragssätze in der Pflegeversicherung nach der Anzahl der Kinder und Empfehlungen zum Nachweis der Elterneigenschaft vom 28. März 2024

- GKV SV – Grundsätzliche Hinweise zur Differenzierung der Beitragssätze in der Pflegeversicherung nach Anzahl der Kinder und Empfehlungen zum Nachweis der Elterneigenschaft vom 31. März 2025

- Gemeinsame Grundsätze für das Digitale Verfahren Datenaustausch Beitragsdifferenzierung in der sozialen Pflegeversicherung (DaBPV) nach § 55a SGB XI für die ab 1. April 2025 geltende Fassung

- Info der DRV-Bund zum Pilotverfahren PUEG - Pilotverfahren Datenaustausch Beitragsdifferenzierung in der Pflegeversicherung ab dem 1. April 2025.

- FAQ des BMG

- FAQ der BZST

- Hinweise der DSRV zum DaBPV - Datenaustausch Beitragsdifferenzierung in der Pflegeversicherung (PUEG)