Staatsfinanzen

In den Ausnahmesituationen der vergangenen Jahre wurde die Schuldenbremse wiederholt ausgesetzt, wodurch die Staatsschulden deutlich angestiegen sind.

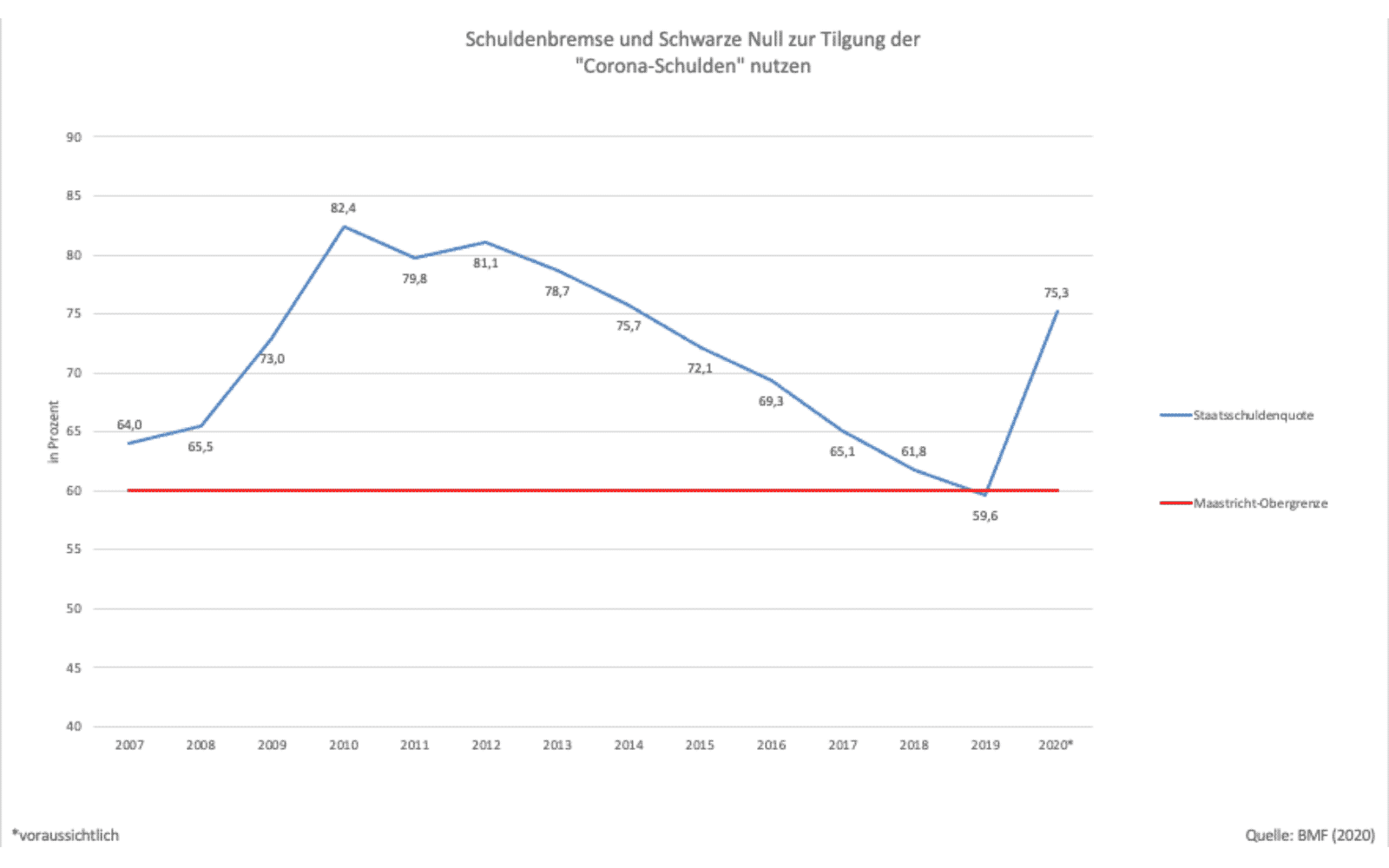

Um die Maastrichter Kriterien mit einer Schuldenstandsquote von unter 60 % wieder einzuhalten und eine generationengerechte Haushaltspolitik zu gewährleisten, braucht es nun eine zukunftsgerichtete Fiskalpolitik im Rahmen der Schuldenbremse. Dazu gehört, dass im Bundeshaushalt wieder finanzielle Puffer aufgebaut werden, die in Krisenzeiten dringend benötigt werden..

Foto: AdobeStock weyo

Die Schuldenbremse bremst weder Investitionen noch Wachstum

In einer Studie des Ifo Instituts zeigt sich, dass die Schuldenbremse keine Wachstumsbremse ist. So lässt sich unter anderem zeigen, dass Länder mit einer Schuldenbremse ein höheres Wirtschaftswachstum als Länder ohne Schuldenbremse verzeichnen. Zudem gibt es keine Hinweise, dass Fiskalregeln ein Investitionshemmnis darstellen. Das lässt sich auch in Deutschland beobachten, denn das Niveau öffentlicher Investitionsausgaben als Anteil am BIP ist nach Einführung der Schuldenbremse relativ stabil geblieben und bewegt sich aktuell sogar nach oben. In den Jahren unmittelbar vor Einführung der Schuldenbremse war der Trend hingegen negativ.

Öffentliche Investitionen setzen Anreize für zusätzliche private Investitionen und stoßen letztendlich wirtschaftliches Wachstum an. Dies ist umso wichtiger, da der weitaus überwiegende Teil aller Investitionsausgaben nicht von der öffentlichen Hand sondern dem Privatsektor stammen. Deshalb werden investitionsfreundliche Rahmenbedingungen benötigt. Die aktuellen Rahmenbedingungen mit hohen Energiekosten, hoher Bürokratie- und Steuerlast für Unternehmen, sowie einer verbesserungswürdigen Infrastruktur sind nicht investitionsfreundlich. Das IW Köln hat erst 2024 festgestellt, dass die Investitionsabflüsse aus Deutschland so hoch wie nie zuvor sind.

Zukunftsfähige Staatsfinanzen gewährleisten

Nachdem Deutschland 2019 wieder die Maastrichter Obergrenze einer Staatsschuldenquote von 60 Prozent des Bruttoinlandsprodukts (BIP) unterschritten hatte, ist sie infolge der Corona-Pandemie und des Kriegs in der Ukraine wieder auf etwa zwei Drittel des BIP angestiegen. In absoluten Zahlen wurden in der Zeit zwischen 2020 und 2022 etwa 460 Milliarden Euro Schulden aufgenommen. Nachdem die Schuldenstandsquote mit knapp 70% im Jahr 2021 ihren Gipfel erreicht hatte, ist sie bis 2023 wieder auf etwa 63% des BIP gesunken.

Die Schuldenbremse soll in Deutschland ab 2024 wieder eingehalten werden mit dem Ziel, die Maastrichter Kriterien mit einer Schuldenquote von unter 60% ab 2028 wieder zu erreichen. Eine nachhaltige, langfristig ausgerichtete Fiskalpolitik ist entscheidend, um die Risikoprämie niedrig zu halten. Steigt die Risikoprämie an, so muss der Staat höhere Zinsen bei der Kreditaufnahme bezahlen. Durch den Kurswechsel in der Geldpolitik infolge der hohen Inflation sind die Zinsausgaben des Bundes zwischen 2021 und 2023 deutlich von etwa 4 Mrd. € auf über 40 Milliarden gestiegen. Dies verknappt die Spielräume im Bundeshaushalt erheblich und blockiert die Verwendung der Steuereinnahmen für dringend benötigte Investitionen. Geld, welches zukünftig für Zinsausgaben verwendet werden muss, steht nicht zur Verfügung um wichtige Investitionen, wie den Bau öffentlicher Infrastruktur zu finanzieren.

Zudem sendet der sechste Tragfähigkeitsbericht des Bundesministeriums der Finanzen aus dem Jahr 2024 ein alarmierendes Signal. Die Tragfähigkeit der öffentlichen Finanzen wird durch den prognostizierten Anstieg der demografiebedingten Ausgaben stark unter Druck gesetzt. Die gesetzliche Sozialversicherung braucht eine echte Reform, damit die Finanzierbarkeit in Zukunft gesichert ist.

Subventionen gezielt abbauen

Staatlichen Subventionen sollten nur sorgfältig ausgewählt für die Förderung elementarer wirtschaftspolitischer Ziele eingesetzt werden. Grundsätzlich gilt, dass Subventionen Preise und damit den Wettbewerb verzerren, Fehlallokationen von Ressourcen begünstigen, und damit den notwendigen Strukturwandel verzögern. Staatlichen Förderungen sollten allerdings nicht auf selektive Industriepolitik, sondern auf eine effiziente Verbesserung der Standortbedingungen abzielen. Als gezielte Anschubförderungen von neuen wachstumsfördernden Technologien oder Investitionen in einen wachstumsfreundlichen Wirtschaftsstandort sind Subventionen zu unterstützen. Es benötigt daher keinen pauschalen, sondern einen gezielten Subventionsabbau.